章节正文

第七章 保单所有权与控制权

第二编 PPLI的法律架构

第七章 保单所有权与控制权

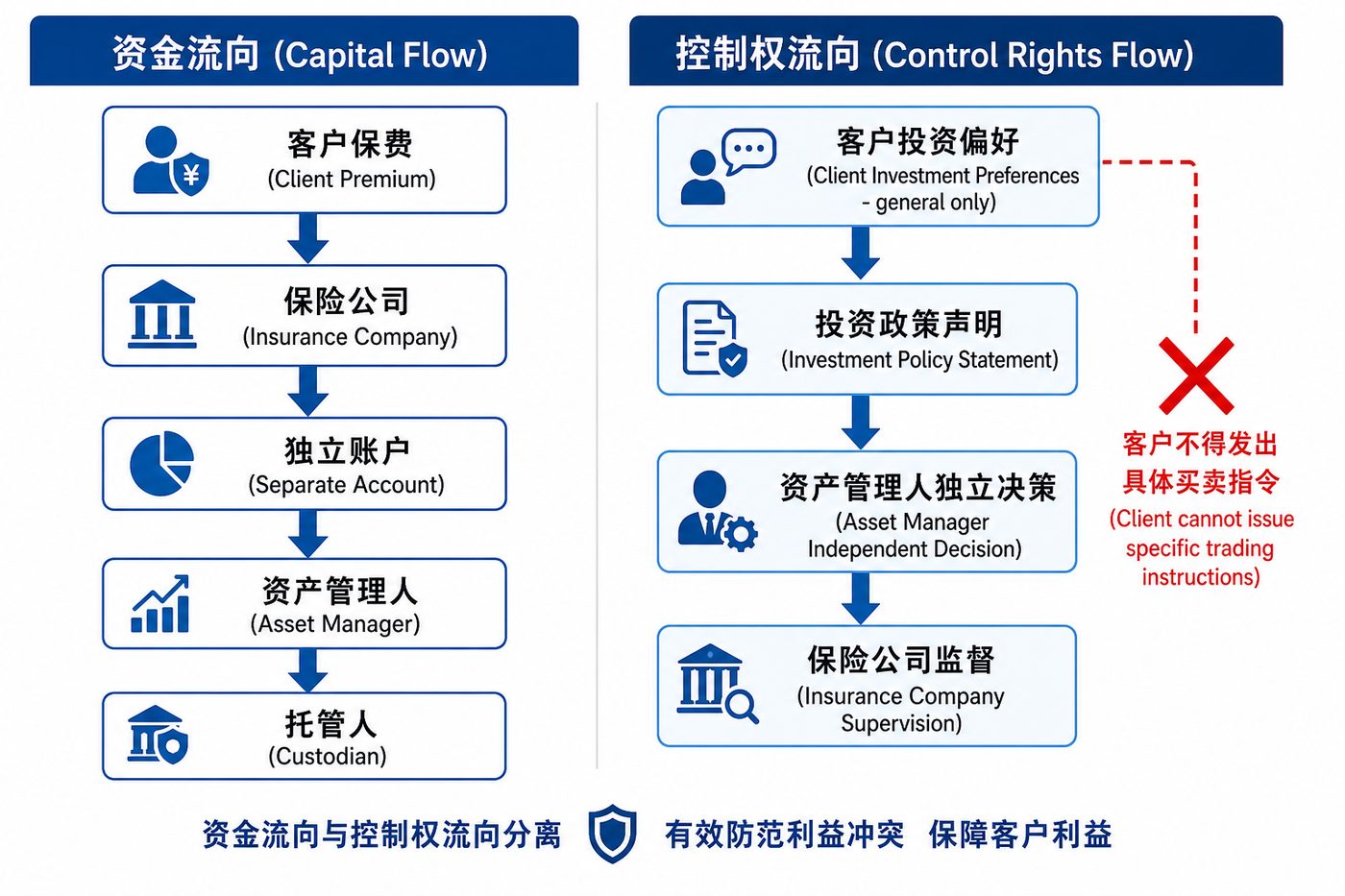

图7-1 PPLI资金流与权利流分离图:保单持有人、保险公司、投资管理人三方的权利边界

7.1 所有权架构的设计原则

PPLI的所有权架构设计需要在以下张力之间寻求平衡:

税务递延效率 ←→ 资产控制权保留 ←→ 法律保护强度

不同的所有权安排,各有侧重:

| 持有人 | 税务效率 | 控制权 | 法律保护 | 适用场景 |

|---|---|---|---|---|

| 个人直接持有 | 高 | 高 | 中 | 简单结构,单一法域客户 |

| 全权信托持有 | 中(看法域) | 低 | 高 | 资产保护优先,遗产规划 |

| 单元信托持有 | 中 | 中 | 中-高 | 多受益人,可量化权益 |

| 公司持有 | 依法域而异 | 中 | 中 | 特定税务规划需求 |

7.2 资金流与控制权流的分离

PPLI的精妙之处在于其实现了资金流与控制权流的有序分离:

资金流向(从上至下): ` 客户保费资金 ↓ 保险公司(合法保险合同包装) ↓ 独立账户(Separate/Dedicated Account) ↓ 资产管理人(按IRM限制管理) ↓ 托管人(保管资产) `

控制权流向(合规范围内): ` 客户投资偏好(一般性授权) ↓ 投资政策声明(Investment Policy Statement) ↓ 资产管理人(具体交易决策) ↓ 保险公司/受托人(监督执行) `

客户可以表达一般性的投资目标和偏好(如"我希望70%配置在全球股票,30%配置在私募信贷"),但不能对具体交易发出指令。

7.3 受托人的法律义务

在信托持有PPLI的架构中,受托人(Trustee)对保单资产承担信托法律义务:

- 谨慎义务:以合理谨慎的方式管理信托资产

- 忠实义务:以受益人利益为优先

- 避免利益冲突:不得将自身利益置于受益人利益之上

- 披露义务:向受益人提供合理的信息披露

---