章节正文

第十六章 税务递延的核心机制(Inside Buildup)

第三编 PPLI的税务体系

第十六章 税务递延的核心机制(Inside Buildup)

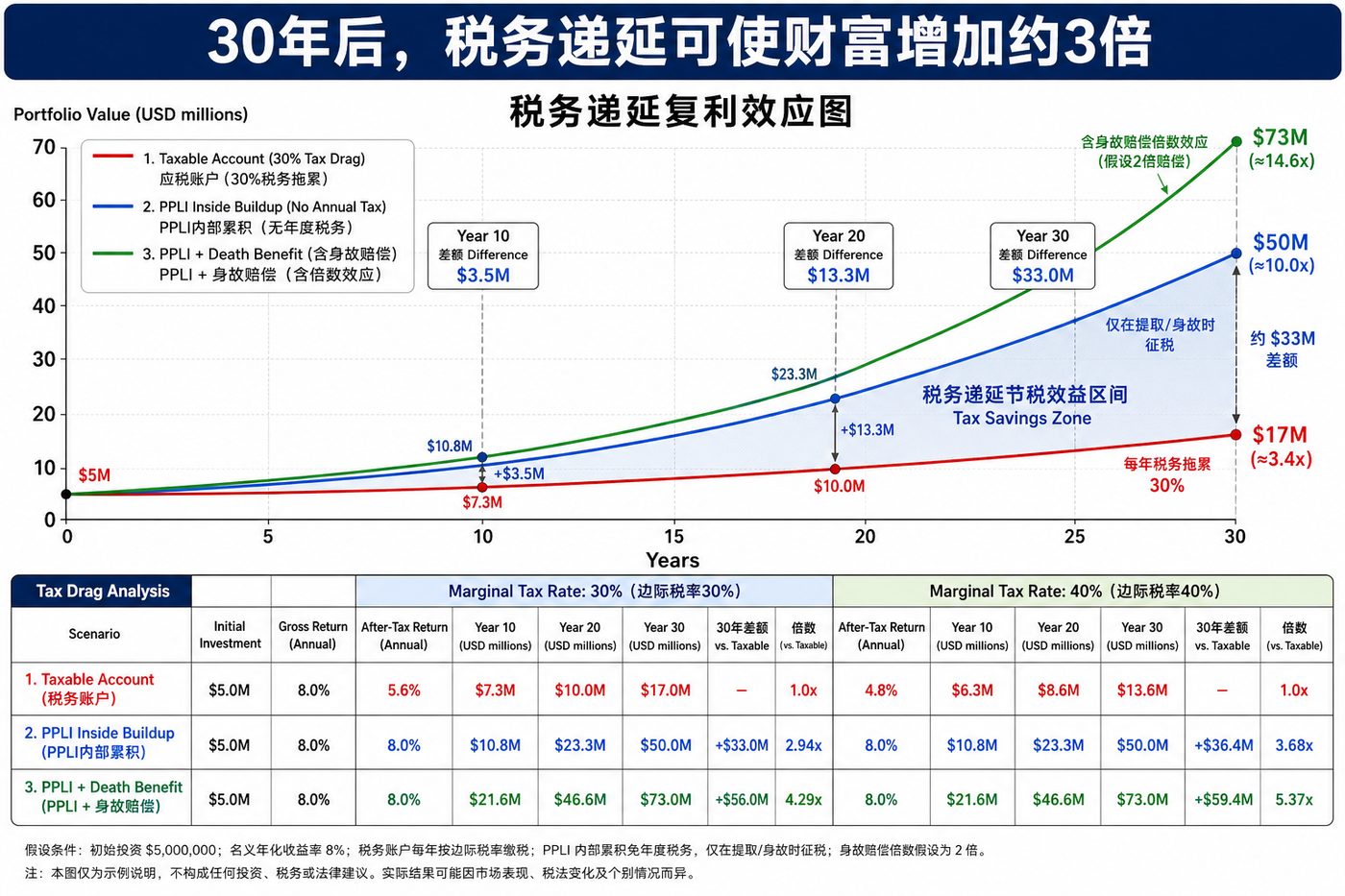

图16-1 税务递延复利效应:应税账户 vs PPLI内部积累 vs PPLI+身故赔倍数——30年财富差距达3倍

16.1 Inside Buildup原理

Inside Buildup(内部积累)是PPLI最核心的税务优势——保单内的投资收益在保单持有期间不触发税务事件。这一原理在各主要法域均有不同程度的体现:

美国:根据IRC §7702,符合资格的人寿保险合同内的现金价值增长不计入当年应纳税所得。这意味着:

- 股息:无需当年申报

- 利息:无需当年申报

- 资本利得:无需当年申报

- 只有在提取或退保时,超出保费基础的部分才产生应税收入

英国:根据所谓的"Chargeable Event"(应税事件)制度,人寿保险合同在持有期间不产生应税事件,直至:

- 年度提取超过账户价值5%(超出部分计入当年收入)

- 保单到期/退保

- 被保险人死亡(通常以身故给付形式免税)

澳大利亚:如保单符合"保险合同"的法律定义,保单内收益适用特殊税务规则,但需警惕Part IVA风险。

16.2 税务递延的复利效应计算

情景一:应税投资账户(澳大利亚居民,税率47%,含Medicare Levy)

- 初始投资:500万澳元

- 年化总收益:8%

- 应税后净收益:8% × (1-47%) = 4.24%

- 20年后:500万 × (1.0424)^20 ≈ 1,165万澳元

情景二:PPLI税务递延账户

- 初始投资:500万澳元

- 年化总收益:8%(无年度税务摩擦)

- PPLI费用:0.4%/年

- 净增长率:7.6%

- 20年后:500万 × (1.076)^20 ≈ 2,145万澳元

20年差异:约980万澳元(同样初始投资,PPLI结构多积累约84%)

16.3 税务事件的触发时机

虽然PPLI提供税务递延,但以下事件会触发税务义务:

| 事件 | 美国税务影响 | 英国税务影响 | 澳大利亚税务影响 |

|---|---|---|---|

| 正常提取 | 超出保费基础部分计入收入(LIFO/FIFO依情形而定) | 超出5%年度免税限额部分计入收入 | 依提取比例计算收益部分 |

| 全额退保 | 总收益计入收入,可能触发MEC惩罚税 | 应税事件,超出投资基础部分计入收入 | 全部收益计入应税收入 |

| 保单贷款 | 一般不触发(非MEC保单),MEC保单可能触发 | 通常不触发 | 视贷款条款而定 |

| 身故给付 | 一般免所得税(IRC §101(a)) | 受益人一般免税 | 依受益人类别(受抚养人vs非受抚养人)不同 |

---