章节正文

第三十六章 失败案例精析与教训

第六编 实务操作与顾问能力

第三十六章 失败案例精析与教训

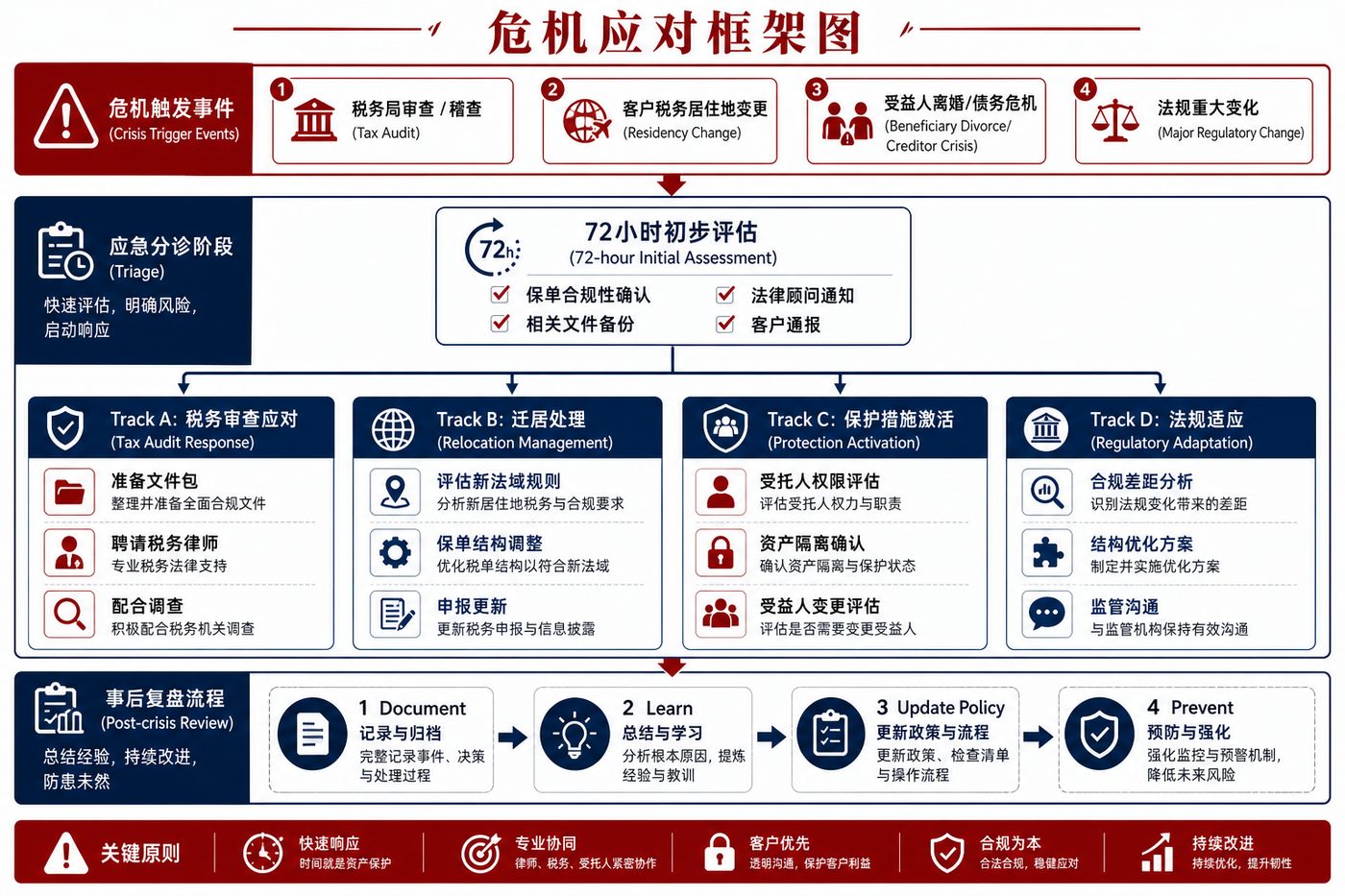

图36-1 PPLI危机应对框架再现:从失败案例中提炼的四轨道危机响应与事后复盘机制

失败案例一:Investor Control违规(美国客户)

背景: 美国高净值客户通过美国顾问在开曼保险公司购买PPLI,聘请了一家与客户关系密切的资产管理人管理保单资产。

违规行为: 客户每周通过电话和电子邮件向资产管理人提供具体的买卖指令,资产管理人照单全收,并在交易确认书中抄送客户。

IRS处理结果: IRS在稽查时发现大量客户→资产管理人的指令邮件,认定客户对保单资产拥有"实质性投资控制权",将全部保单内收益重新定性为客户的直接应税收入,加收利息和20%惩罚税款。

教训:

- 顾问须事先清楚教育客户Investor Control规则,并在保单文件中明确禁止客户发出具体交易指令

- 资产管理人须有内部合规机制,拒绝接受客户的具体指令

- 所有通讯记录均可作为证据,须谨慎处理

失败案例二:澳大利亚Part IVA触发

背景: 澳大利亚律师事务所合伙人(50岁)获得资产变现400万澳元,在顾问建议下购买爱尔兰PPLI,主要目的是避免当年缴纳高额资本利得税。

问题所在:

- 保单在资产变现后2周内即告设立,时间上高度关联

- 无商业目的声明

- 底层资产选择与投保人有特殊关联的基金

- 顾问提供的营销材料明确以"税务递延"为卖点

ATO处理结果: ATO援引Part IVA,认定该PPLI安排的"主要目的"是获得税务利益(递延资本利得税),否认税务利益,要求补税并加收利息和惩罚款。

教训:

- PPLI的设立不应紧接应税事件之后(如需在应税事件前充分规划)

- 商业目的文件在设立时即须到位(不能事后补救)

- 顾问营销材料须谨慎,避免将税务利益作为主要卖点

失败案例三:SOF/KYC不充分导致保单被拒绝

背景: 中国客户提供了500万美元作为PPLI初始保费,资金来源声明为"企业经营收益",但无法提供充分的文件支撑。

处理结果: 保险公司经过初始KYC审查,发现客户无法解释500万美元的具体来源路径,且客户所在企业的主要业务与所声称的收益规模不匹配。最终,保险公司以AML合规风险为由,拒绝承保并退还所有资金。

教训:

- SOF文件须在保单申请前充分准备,不可事后临时凑集

- 资金来源须有清晰的银行记录轨迹

- 顾问有责任在收集文件前先预评估KYC可行性

---