章节正文

第三十三章 PPLI与家族信托、家族办公室的协同

第五编 中国高净值客户专题

第三十三章 PPLI与家族信托、家族办公室的协同

图33-1 家族办公室与PPLI协同架构图:SFO/MFO在PPLI投资管理中的角色与价值

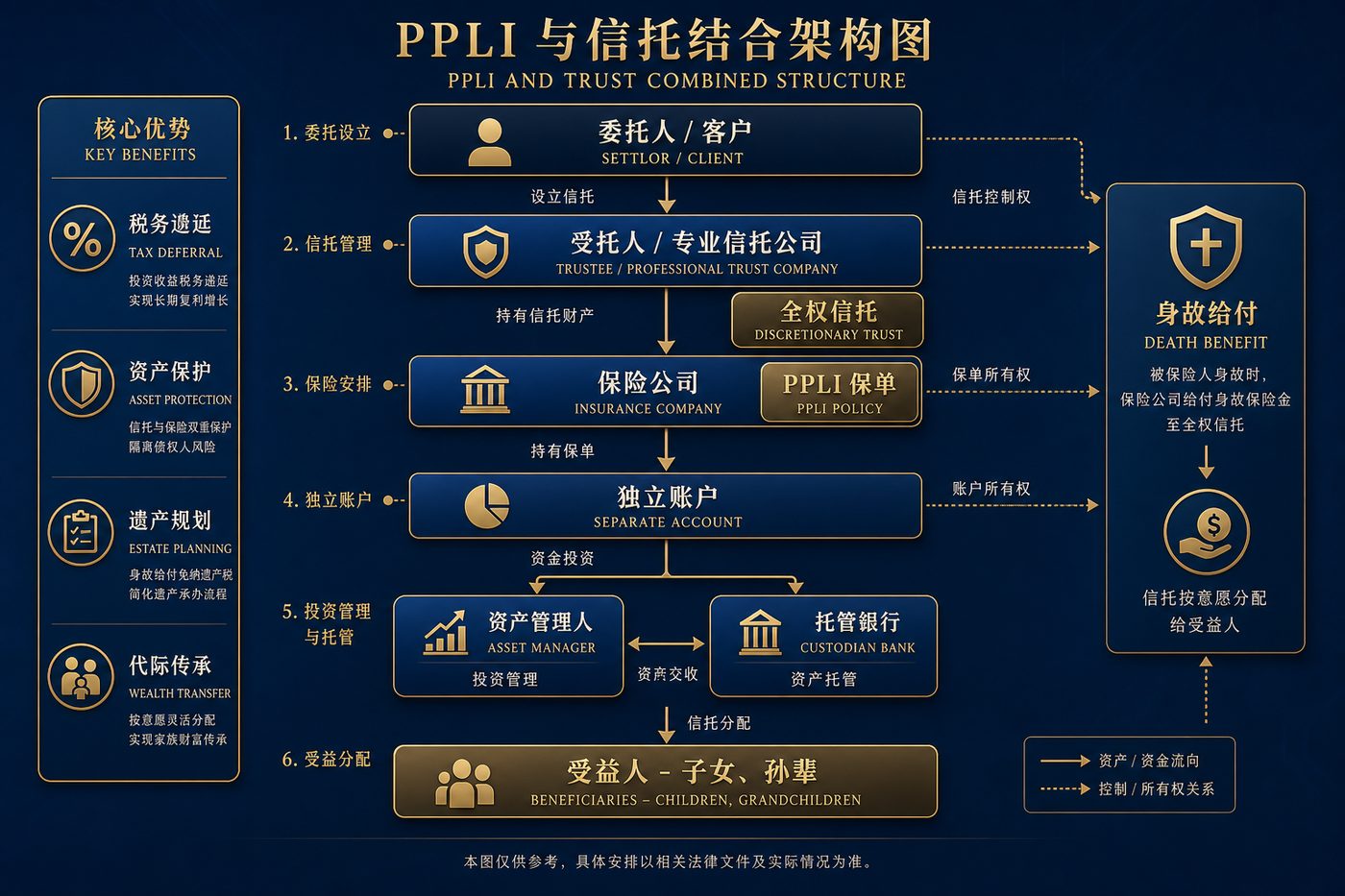

图33-2 PPLI与家族信托组合结构图:双层保护架构下的资产隔离与传承安排

图33-3 家族治理与PPLI整合五层架构:从家族宪章到多代受益人的完整治理框架

33.1 三层协同架构

超高净值家族通常将以下三个工具协同使用,形成完整的财富管理生态:

` 家族宪章(Family Charter) ↓ 治理框架 家族信托(Family Trust) ↓ 资产持有载体 家族办公室(Family Office) ↓ 投资管理执行 PPLI(Private Placement Life Insurance) ↓ 税务包装与保险保障 底层资产(对冲基金、PE、股票、债券等) `

33.2 家族信托持有PPLI的优势

(一)遗产规划效率

- 信托契约可精确规定各受益人的权益

- PPLI在信托内提供税务递延的投资账户

- 身故给付直接进入信托,无需遗嘱认证

(二)资产保护双重结构

- 信托的法律隔离:信托资产不属于委托人个人财产

- PPLI的保险隔离:保单资产不属于保险公司的一般资产

- 双重保护:债权人须同时穿透两层结构(难度极高)

(三)税务递延的最优化

- 信托委托人若为应税居民,透过信托持有PPLI可实现最优税务递延

- 澳大利亚:须注意Settlor(委托人)的居税规则和信托分配税务

33.3 家族办公室作为投资顾问的角色

单一家族办公室(SFO)可担任PPLI的资产管理人,条件是:

- 监管合规:SFO须持有相关投资顾问资质(MAS、SFC等颁发)

- 独立决策:SFO作为资产管理人,须严格遵守IRM规定的投资限制

- 利益冲突管理:SFO是家族控制的实体,其独立性须通过制度安排证明(如独立投资委员会)

注意:在美国Investor Control规则下,家族控制的SFO担任PPLI资产管理人存在较高风险,须取得专业税务意见。

---