第二十九章 澳大利亚(详解)

第四编 全球主要法域详解

29.1 澳大利亚PPLI的特殊性29.2 澳大利亚居民使用PPLI的法律分析29.3 澳大利亚CGT与PPLI29.4 澳大利亚客户PPLI的最佳实践29.5 澳大利亚PPLI的成功案例框架

第二十九章 澳大利亚(详解)

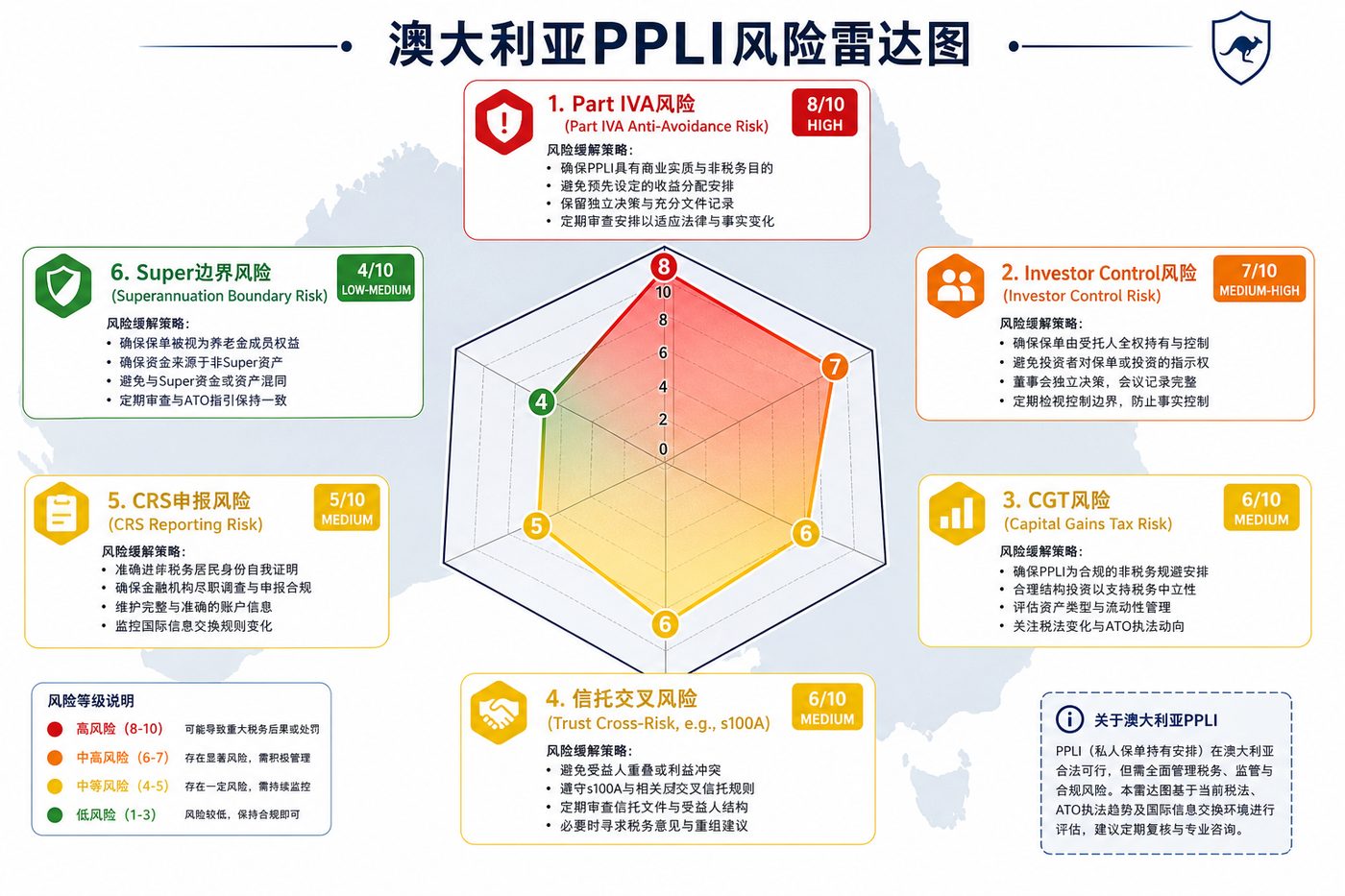

图29-1 澳大利亚PPLI六维风险雷达图:Part IVA、Investor Control、CGT、信托交叉、CRS申报、Super边界风险等级评估

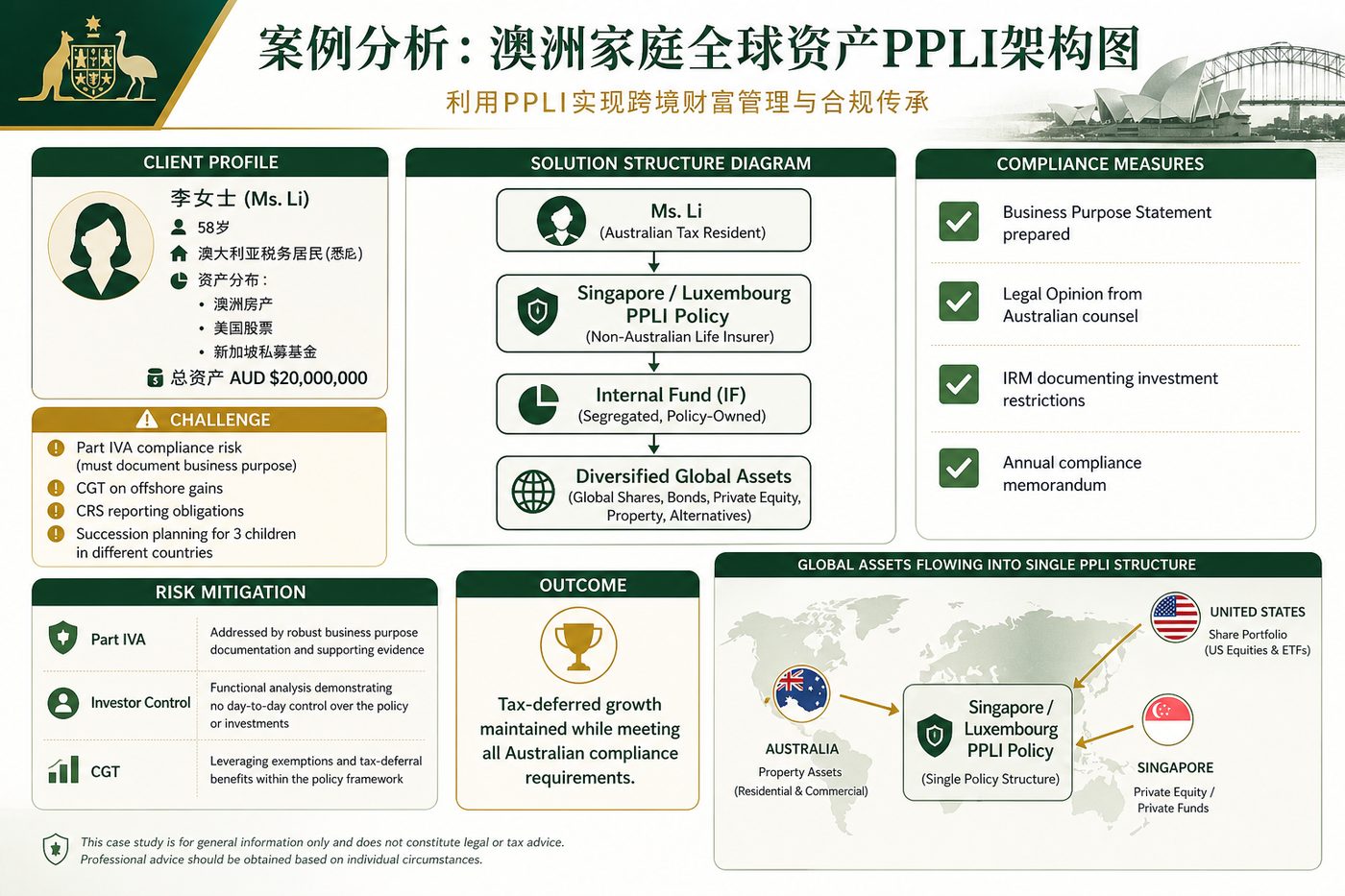

图29-2 案例分析:澳洲家庭(AUD $2,000万)跨境PPLI合规架构——新加坡/卢森堡保单整合全球资产

29.1 澳大利亚PPLI的特殊性

澳大利亚是全球PPLI市场中最具复杂性的法域之一。其特殊性体现在:

一、全球税务居民制度 澳大利亚对税务居民征收全球范围内的所有收入和资本利得税,税率高达47%(含Medicare Levy)。这使得PPLI的税务递延价值格外显著。

二、严格的反避税规则(Part IVA) Part IVA条款赋予ATO(澳大利亚税务局)极宽泛的反避税权力,对PPLI结构构成重大合规挑战。

三、资本利得税(CGT)制度 澳大利亚的CGT制度对PPLI底层资产的处置有特定影响:

- 持有超过12个月的资产可享受50%CGT折扣

- PPLI内的资产处置是否触发CGT须仔细分析

四、超级年金(Superannuation)边界 澳大利亚的强制退休储蓄制度(Superannuation)与PPLI有明确的法律边界,不得混淆或替代。

29.2 澳大利亚居民使用PPLI的法律分析

29.2.1 保险法框架

澳大利亚的《1984年人寿保险法》(Life Insurance Act 1984)和《1993年保险合同法》(Insurance Contracts Act 1993)构成PPLI的法律基础。

关键问题:PPLI(尤其是离岸PPLI)是否需要在澳大利亚注册持牌?

- 澳大利亚保险监管局(APRA)对在澳开展业务的保险公司有持牌要求

- 如PPLI保险公司不在澳持牌,须通过"私募豁免"或"境外发行"豁免的方式规避监管

- 此问题须就每个具体案例寻求澳大利亚本地法律意见

29.2.2 ASIC的金融服务监管

澳大利亚证券和投资委员会(ASIC)对"金融产品建议"和"金融服务"有广泛管辖权。

PPLI顾问若向澳大利亚客户提供服务,须持有:

- 澳大利亚金融服务许可证(Australian Financial Services Licence,AFSL),或

- 作为AFSL持有人的授权代表(Authorised Representative,AR)

29.2.3 澳大利亚税务框架

| 税务类别 | 澳大利亚规则 | 对PPLI的影响 |

|---|---|---|

| 所得税 | 全球收入征税,最高47% | 递延价值极高 |

| 资本利得税 | 12个月折扣50%,个人最高23.5% | 保单内处置通常不触发CGT |

| 遗产税 | 澳大利亚无遗产税 | PPLI的遗产规划价值相对低(但传承效率优势仍存在) |

| 赠与税 | 澳大利亚无联邦赠与税 | PPLI受益人指定灵活 |

| 超级年金税 | 退休金账户有独立税务制度 | PPLI严禁替代Super |

29.2.4 Part IVA分析框架(澳大利亚PPLI核心合规)

(详见第十一章)

关键合规点总结:

- 商业目的的真实性:

- 保险风险转移须真实

- 资产管理人须独立且专业

- 保险公司须有真实的保险业务(非壳公司)

- Investor Control的功能性分析:

- 投保人不得实质控制投资决策

- 须有完整的IRM文件,并严格遵守

- 资产管理人的独立性须有文件支撑

- 商业目的声明(Business Purpose Statement):

- 详细记录设立PPLI的非税务理由

- 包括:保险保障、资产保护、专业投资管理、遗产规划等

- 须由有资质的澳大利亚税务律师起草和签署

- ATO私人裁定(Private Ruling):

- 对复杂安排,可事先向ATO申请私人裁定

- 虽然申请流程耗时(通常6-12个月),但提供最高级别的确定性

29.3 澳大利亚CGT与PPLI

29.3.1 CGT事件(CGT Events)与保单的关系

澳大利亚CGT制度定义了50余种CGT事件(CGT Events A1-N1),以下是与PPLI相关的主要事件:

CGT Event A1(资产处置):

- 保单底层资产由资产管理人处置时,是否触发A1事件?

- 如果保单属于"合格人寿保险合同",该处置通常在保单层面而非投保人层面发生,不直接触发投保人的CGT

CGT Event C2(权益终止):

- 保单退保/到期时,投保人的"保单权益"终止,触发C2事件

- 应税金额 = 退保收益 - 保费基础(经通货膨胀调整)

CGT Event E1/E2(信托资产转移):

- 当信托持有PPLI并向受益人分配时,可能触发信托相关的CGT事件

29.3.2 主要居所豁免

PPLI持有的主要居所(如通过不动产基金持有澳大利亚住宅)不能享受个人的主要居所CGT豁免。

29.3.3 临时居民(Temporary Resident)的特殊规则

在澳大利亚持有临时签证的人士通常仅就澳大利亚来源收入纳税(外加部分例外),不对境外收入纳税:

- 持有海外PPLI的临时居民,保单内的境外收益通常免澳税

- 但获得澳大利亚永久居民身份后,须申报全球收入

29.4 澳大利亚客户PPLI的最佳实践

结构设计原则:

- 通过卢森堡、爱尔兰或新加坡的合规保险公司(非澳大利亚持牌)设立PPLI

- 由独立的、非澳大利亚居民的资产管理人管理底层资产

- 投保人仅提供一般性投资政策声明,不发出具体指令

- 设立信托持有保单(如使用澳大利亚全权信托,须特别注意CGT和信托税规则)

文件体系要求:

- 澳大利亚本地税务律师的书面税务意见(Local Law Opinion)

- 商业目的声明

- IRM(须明确符合澳大利亚ATO的合理商业行为标准)

- 资产管理人的独立性证明

- 年度合规报告(含Part IVA风险评估更新)

持续监控项目:

- ATO关于PPLI和国际税务安排的指引更新

- FIRB(外国投资审查委员会)关于境外资产的规定

- 信托税务(Section 100A和Section 97/98)的更新

29.5 澳大利亚PPLI的成功案例框架

案例框架:高净值澳大利亚家族的PPLI规划

客户背景:

- 澳大利亚居民(税务居民),资产约3,000万澳元

- 持有大量应税投资组合(股票、私募基金)

- 每年应税收入约400万澳元(股息+资本利得)

- 家庭成员跨澳大利亚、新加坡两地

结构设计:

- 在新加坡设立全权信托(受托人为专业信托公司)

- 由信托在爱尔兰保险公司购买PPLI

- 底层资产:对冲基金(70%)、私募股权(30%)

- 资产管理人:爱尔兰独立资产管理公司

税务分析:

- 每年节省约400万澳元 × 47% = 约188万澳元所得税(递延而非永久节省)

- 20年期间复利效应:递延税务在投资账户中继续增值

Part IVA风险管控:

- 准备详细的商业目的声明(保险保障、专业投资管理、跨法域资产保护)

- 取得澳大利亚税务律师的书面意见

- 资产管理人完全独立决策(零投保人干预记录)

结论: 在充分的合规架构和文件支撑下,澳大利亚居民使用PPLI在税法上是可行的,关键在于严格遵守Investor Control原则和Part IVA的商业目的要求。

---